千葉県の税理士 船橋市・習志野市・八千代市・鎌ヶ谷市・流山市・市川市・松戸市・白井市・柏市・千葉市

税務相談から節税対策までトータルサポート

長谷税務会計事務所

不動産業務15年の税理士

(北習志野 徒歩3分の事務所です)

中小法人に適用される800万円以下の法人所得に適用される軽減税率の特例(19%ではなく15%を適用)は、平成29年3月31日まで延長されます。

税務相談から節税対策までトータルサポート

長谷税務会計事務所

不動産業務15年の税理士

(北習志野 徒歩3分の事務所です)

中小法人に適用される800万円以下の法人所得に適用される軽減税率の特例(19%ではなく15%を適用)は、平成29年3月31日まで延長されます。

前回までに、法人成りの節税メリットとして給与所得控除や消費税の免除を解説しました。その他にも節税効果があるといわれている内容がありますのでそれらを紹介したいと思います。![]() 今回説明するのは退職金による節税です。つまり法人にすると役員や家族従業員への退職金の支払いが可能になるということです。この節税効果はなかなか大きいものです。個人事業主ではそもそも事業主が受け取る退職金の概念がありませんし、家族従業員への支払いも必要経費になりません。

今回説明するのは退職金による節税です。つまり法人にすると役員や家族従業員への退職金の支払いが可能になるということです。この節税効果はなかなか大きいものです。個人事業主ではそもそも事業主が受け取る退職金の概念がありませんし、家族従業員への支払いも必要経費になりません。![]() 法人はその金額の妥当性が求められることは言うまでもありませんが、退職金を損金経理することができます。しかも受け取った個人は退職所得としての分類になり給与所得よりも税制上有利な措置を受けることができます。

法人はその金額の妥当性が求められることは言うまでもありませんが、退職金を損金経理することができます。しかも受け取った個人は退職所得としての分類になり給与所得よりも税制上有利な措置を受けることができます。![]() と、ここまでは基本的な内容ですのでご存知の方も多いと思われます。ここからはもう少し掘り下げて説明したいと思います。

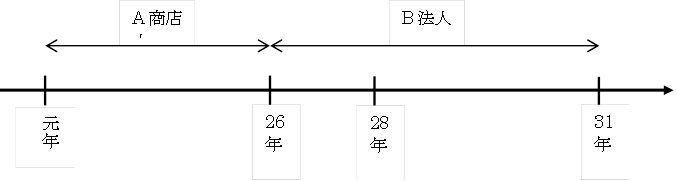

と、ここまでは基本的な内容ですのでご存知の方も多いと思われます。ここからはもう少し掘り下げて説明したいと思います。![]() まず下の図のように甲の営むA商店が法人成りして株式会社Bを設立したとします。

まず下の図のように甲の営むA商店が法人成りして株式会社Bを設立したとします。

A商店・・・平成元年に創業し26年に廃業 B商店・・・平成26年設立

甲・・・A商店創業後、B法人の役員

乙・・・甲の配偶者でA商店の青色事業専従者、B法人の社員

丙・・・創業時よりA商店、B法人の社員

このモデルで仮に丙が

①A商店の廃業と同時に退職すればその退職金は甲が26年度の事業所得の必要経費として申告して終了です。

②28年度に退職した場合は支払った退職金の全額をB法人の損金にすることはできず、その金額を個人と法人の期間で案分する必要があります。 個人の期間に配分された費用は甲個人の更正の請求を提出することになります。ですから丙に支給する退職金の出どころも甲個人とB法人が案分して負担しなければなりません。もしもB法人がすべて負担してしまうと甲個人は退職金の支給をB法人に肩代わりしてもらったという経済的利益を受けたことになり、給与課税されてしまいます。

③31年以降に退職した場合は支払った退職金の全額をB法人の損金にすることができます。 税法上明確な規定があるわけではないのですが、一般的には法人設立後3~5年を経過した場合は案分の必要はありません。![]()

このモデルで仮に甲や乙が

①A商店の廃業と同時に退職してもその退職金は甲の事業所得の計算上必要経費に算入することはできません。

②B法人設立後ならば甲や乙に対する退職金を損金経理することはできますが、A商店の勤務期間に対応する退職金は損金に計上することはできません。![]() 上記のように退職金を使って節税するならば早く法人成りした方がよさそうです。 最後になりますが退職金の支払いには労使間で事前の協議が整うか又は就業規則及び退職給与規定が作成されている必要があります。その具体的な内容については社会保険労務士の方と相談して決めるのがいいと思われます。

上記のように退職金を使って節税するならば早く法人成りした方がよさそうです。 最後になりますが退職金の支払いには労使間で事前の協議が整うか又は就業規則及び退職給与規定が作成されている必要があります。その具体的な内容については社会保険労務士の方と相談して決めるのがいいと思われます。

千葉県船橋市の税理士 長谷知之