千葉県の税理士 船橋市・習志野市・八千代市・鎌ヶ谷市・流山市・市川市・松戸市・白井市・柏市・千葉市

税務相談から節税対策までトータルサポート

長谷税務会計事務所

不動産業務15年の税理士

(北習志野 徒歩3分の事務所です)

中小法人に適用される800万円以下の法人所得に適用される軽減税率の特例(19%ではなく15%を適用)は、平成29年3月31日まで延長されます。

税務相談から節税対策までトータルサポート

長谷税務会計事務所

不動産業務15年の税理士

(北習志野 徒歩3分の事務所です)

中小法人に適用される800万円以下の法人所得に適用される軽減税率の特例(19%ではなく15%を適用)は、平成29年3月31日まで延長されます。

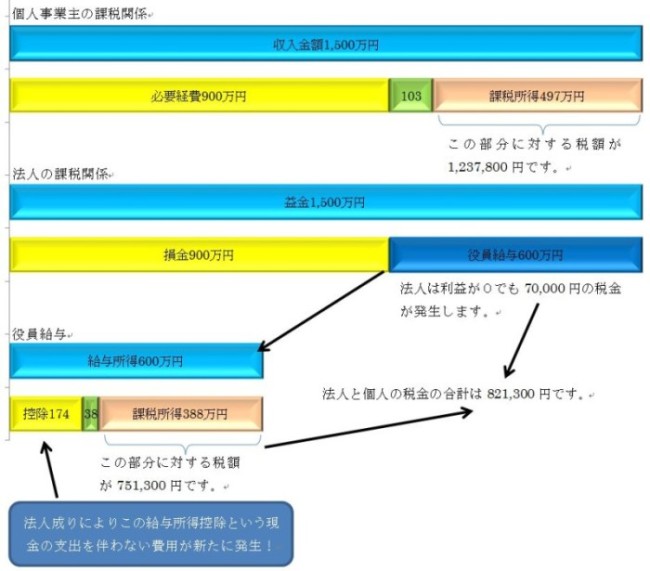

個人事業主として事業所得のみが発生しているケースを前提としていきます。

収入金額=15,000,000円 必要経費=9,000,000円

青色申告特別控除=650,000万円

所得控除は基礎控除の380,000円のみとして考えます。

この場合の課税所得は 15,000,000円―9,000,000円―650,000―380,000円=4,970,000円

となり所得税・住民税・事業税の合計額は1,237,800円となります。

青色申告特別控除の650,000円や基礎控除の380,000円は所得税だけに認められた税務上の形式的な費用であり、実際の現金支出を伴っていません。

そのため事業主は15,000,000円―9,000,000円=6,000,000円の利益から1,237,800円の税額を控除した残額4,762,200円を生活費として使うことができることになります。

一方、法人成りをした場合すべての事業活動を法人形態で行いますので、個人事業主の収入金額や必要経費がすべて法人に帰属することになります。 法人の場合は収入金額を益金と言い、必要経費のことを損金といいます。

益金=15,000,000円 損金=9,000,000円

ここまでは上記の個人事業主と変わりませんが法人成りをした場合、個人事業主はその法人の役員となりますので役員給与の支払いを受けることになります。 ここでは個人事業主と同じ水準の所得とするため6,000,000円の支払いを受けたとします。

そうしますと法人の課税所得は15,000,000円―9,000,000円―6,000,000円=0円となります。

次回説明しますが法人の場合は課税所得が0であっても最低70,000円の法人税が発生します。

そして法人の役員は6,000,000円の給与所得が発生したことになりますので、その所得に対する所得税を考慮しなければなりません。

給与所得=6,000,000円 給与所得控除=1,740,000円 基礎控除=380,000円とすると、課税所得は3,880,000円となり所得税と住民税の合計は751,300円となります。

そして法人と個人の合計税額は70,000+751,300円=821,300円となります。

ここで給与所得控除や基礎控除は実際の現金支出を伴わないので法人成りをした場合の役員は給与所得6,000,000円から合計税額821,300円を控除した残額5,178,700円を生活費として使うことができようになります。

つまり個人事業主の場合の税額の1,237,800円から、法人成りをした場合の税額の821,300円との差額416,500円の分だけ節税となり可処分所得が増えました。

年間で40万円以上の節税ができていますので法人成りした方が有利なように見えますが、そうとも言い切れません。

なぜならば法人にしたことによる経理申告事務の負担増から、現実的には多くの方に税理士等への顧問料が発生してしまいます。また会社であれば社会保険への加入が義務付けとなっており、健康保険や厚生年金の保険料の負担が個人事業主の形態に比べ増大します。これらのことは法人成りのデメリットとして考えることができますので次回以降に詳しく説明したいと思います。

千葉県船橋市の税理士 長谷知之